隨著量子計(jì)算技術(shù)從實(shí)驗(yàn)室走向產(chǎn)業(yè)化應(yīng)用,全球主要量子計(jì)算企業(yè)的技術(shù)服務(wù)營(yíng)收成為衡量行業(yè)發(fā)展階段和商業(yè)化進(jìn)展的關(guān)鍵指標(biāo)。2023年第四季度,量子計(jì)算領(lǐng)域在硬件、軟件和云服務(wù)等方面均取得了顯著進(jìn)展,市場(chǎng)格局也呈現(xiàn)出新的變化。以下為根據(jù)公開(kāi)財(cái)報(bào)、市場(chǎng)分析報(bào)告及行業(yè)調(diào)研綜合整理的企業(yè)營(yíng)收排名與分析。

一、 2023年第四季度量子計(jì)算技術(shù)服務(wù)營(yíng)收TOP 5企業(yè)概覽

- IBM

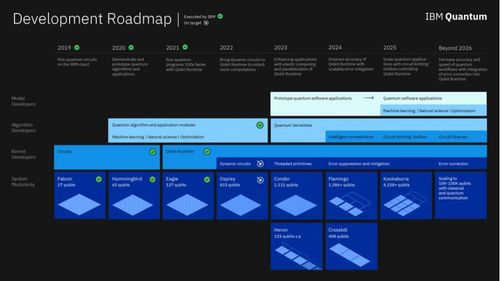

- 營(yíng)收地位:領(lǐng)跑者。IBM憑借其成熟的IBM Quantum Network生態(tài)、超過(guò)20臺(tái)在線(xiàn)量子系統(tǒng)(包括“魚(yú)鷹”等127+量子比特處理器)以及廣泛的企業(yè)級(jí)解決方案(如Qiskit Runtime、與云服務(wù)深度集成),在量子計(jì)算即服務(wù)(QCaaS)和企業(yè)合作項(xiàng)目收入方面持續(xù)領(lǐng)先。其營(yíng)收主要來(lái)源于大型企業(yè)客戶(hù)的研究合作、云平臺(tái)訂閱和特定行業(yè)解決方案。

- 谷歌(Alphabet)

- 營(yíng)收地位:強(qiáng)勁競(jìng)爭(zhēng)者。谷歌通過(guò)Google Quantum AI平臺(tái)提供云服務(wù),其“懸鈴木”和“梧桐”處理器在業(yè)界具有標(biāo)桿意義。營(yíng)收增長(zhǎng)得益于其開(kāi)源框架Cirq的廣泛采用、與學(xué)術(shù)界和工業(yè)界的深度研究合作合同,以及在量子人工智能和化學(xué)模擬等特定領(lǐng)域的付費(fèi)服務(wù)。其營(yíng)收體量緊隨IBM之后。

- 微軟

- 營(yíng)收地位:生態(tài)系統(tǒng)構(gòu)建者。微軟并未直接銷(xiāo)售量子硬件,但其通過(guò)Azure Quantum平臺(tái)整合了多家硬件提供商(如Quantinuum、IonQ等)的解決方案,提供統(tǒng)一的云訪(fǎng)問(wèn)入口。其營(yíng)收主要來(lái)源于A(yíng)zure云平臺(tái)上的量子服務(wù)訂閱、開(kāi)發(fā)工具(如Q#)支持服務(wù)以及與合作伙伴的聯(lián)合解決方案銷(xiāo)售。平臺(tái)化模式使其營(yíng)收保持快速增長(zhǎng)。

- 亞馬遜(AWS)

- 營(yíng)收地位:云服務(wù)巨頭入局。Amazon Braket服務(wù)讓用戶(hù)能夠訪(fǎng)問(wèn)來(lái)自IonQ、Rigetti、QuEra等多家公司的量子計(jì)算資源。其營(yíng)收依托AWS龐大的現(xiàn)有企業(yè)客戶(hù)基礎(chǔ),為客戶(hù)提供靈活、多后端的量子計(jì)算實(shí)驗(yàn)和研發(fā)環(huán)境服務(wù)費(fèi),以及相關(guān)的專(zhuān)業(yè)服務(wù)和咨詢(xún)。營(yíng)收增速較快,市場(chǎng)滲透力強(qiáng)。

- Quantinuum

- 營(yíng)收地位:專(zhuān)注于容錯(cuò)量子計(jì)算的領(lǐng)先生力軍。由霍尼韋爾量子解決方案與劍橋量子合并而成,在離子阱技術(shù)路線(xiàn)上保持領(lǐng)先。其營(yíng)收來(lái)源于通過(guò)微軟Azure Quantum等平臺(tái)提供的云訪(fǎng)問(wèn)服務(wù)、與化工、金融等行業(yè)頭部企業(yè)的專(zhuān)項(xiàng)合作項(xiàng)目,以及在量子網(wǎng)絡(luò)安全和軟件工具(如TKET)方面的授權(quán)與訂閱收入。是營(yíng)收最高的“純”量子計(jì)算公司之一。

二、 其他值得關(guān)注的企業(yè)與營(yíng)收驅(qū)動(dòng)因素

- IonQ:作為上市的純量子計(jì)算公司,其通過(guò)AWS、Azure和谷歌云提供其離子阱量子計(jì)算機(jī)的訪(fǎng)問(wèn)服務(wù)。營(yíng)收增長(zhǎng)直接反映了市場(chǎng)對(duì)其高保真度量子處理器需求,以及與政府、企業(yè)的專(zhuān)項(xiàng)合同。

- Rigetti Computing:專(zhuān)注于超導(dǎo)量子比特和混合量子-經(jīng)典計(jì)算,其營(yíng)收來(lái)源于云訪(fǎng)問(wèn)服務(wù)以及與國(guó)防、能源等領(lǐng)域的研發(fā)合同。

- 本源量子:中國(guó)量子計(jì)算的領(lǐng)軍企業(yè),在國(guó)內(nèi)市場(chǎng)提供量子計(jì)算云服務(wù)、行業(yè)應(yīng)用軟件及解決方案,其營(yíng)收體現(xiàn)了中國(guó)在量子計(jì)算產(chǎn)業(yè)化方面的積極投入和本土市場(chǎng)需求。

三、 季度趨勢(shì)與營(yíng)收結(jié)構(gòu)分析

- 營(yíng)收結(jié)構(gòu)多元化:領(lǐng)先企業(yè)的收入已不再局限于硬件訪(fǎng)問(wèn)費(fèi)。收入構(gòu)成日益豐富,包括:

- 云平臺(tái)訂閱與用量費(fèi):基礎(chǔ)性收入。

- 專(zhuān)業(yè)服務(wù)與咨詢(xún):幫助客戶(hù)探索用例、開(kāi)發(fā)算法的增值服務(wù),利潤(rùn)率高。

- 軟件許可與工具鏈銷(xiāo)售:如算法庫(kù)、優(yōu)化工具、軟件開(kāi)發(fā)包(SDK)。

- 戰(zhàn)略研發(fā)合作合同:與大型企業(yè)或政府機(jī)構(gòu)簽訂的中長(zhǎng)期合作項(xiàng)目。

- “云平臺(tái)+生態(tài)”模式主導(dǎo):IBM、微軟、谷歌、亞馬遜四大科技巨頭憑借其固有的云基礎(chǔ)設(shè)施和龐大的客戶(hù)群,通過(guò)平臺(tái)化模式聚合資源,占據(jù)了技術(shù)服務(wù)營(yíng)收的主要份額。這表明量子計(jì)算的早期商業(yè)化嚴(yán)重依賴(lài)于現(xiàn)有的IT生態(tài)系統(tǒng)。

- 行業(yè)解決方案成為新增長(zhǎng)點(diǎn):2023年第四季度,在金融(投資組合優(yōu)化)、化工(新材料模擬)、制藥(藥物發(fā)現(xiàn))、物流(路徑優(yōu)化)等領(lǐng)域的試點(diǎn)項(xiàng)目開(kāi)始產(chǎn)生實(shí)質(zhì)性收入,標(biāo)志著技術(shù)驗(yàn)證向價(jià)值創(chuàng)造過(guò)渡。

- 政府與公共資金支持仍是重要補(bǔ)充:對(duì)于許多初創(chuàng)企業(yè)和研究導(dǎo)向的公司,來(lái)自政府機(jī)構(gòu)、研究基金的合同和資助,仍然是其營(yíng)收的重要組成部分,支撐其研發(fā)投入。

四、 展望與挑戰(zhàn)

2024年,量子計(jì)算技術(shù)服務(wù)市場(chǎng)的競(jìng)爭(zhēng)將更加激烈。營(yíng)收增長(zhǎng)的關(guān)鍵將取決于:量子處理器性能(比特?cái)?shù)、保真度)的持續(xù)提升、實(shí)用化量子算法的突破、以及跨行業(yè)規(guī)模化應(yīng)用案例的落地。企業(yè)需要平衡巨大的研發(fā)投入與商業(yè)化收入,并向市場(chǎng)證明清晰的長(zhǎng)期投資回報(bào)路徑。

2023年第四季度的營(yíng)收格局顯示,量子計(jì)算產(chǎn)業(yè)正穩(wěn)步穿越“炒作周期”的低谷,進(jìn)入一個(gè)由實(shí)際技術(shù)能力、生態(tài)系統(tǒng)建設(shè)和解決現(xiàn)實(shí)世界問(wèn)題驅(qū)動(dòng)增長(zhǎng)的務(wù)實(shí)發(fā)展階段。頭部企業(yè)通過(guò)技術(shù)服務(wù)獲得的收入,正在為未來(lái)更大規(guī)模的量子優(yōu)勢(shì)應(yīng)用市場(chǎng)奠定基礎(chǔ)。